ما در خیلی هستیم زمان جالب امروز به ندرت مشاهده می شود که تغییرات تکتونیکی زیادی در زمان واقعی اتفاق می افتد: نرخ های بهره بالا، ارزش سهام رو به کاهش، SVB و سایر بانک ها با ادامه خطر سرایت و رکود در حال ورشکستگی هستند.

یک تغییر تهاجمی در بازده فرضی حقوق صاحبان سهام در مقایسه با بازده درآمد ثابت وجود دارد. داده ها داستانی واضح و افراطی را بیان می کنند.

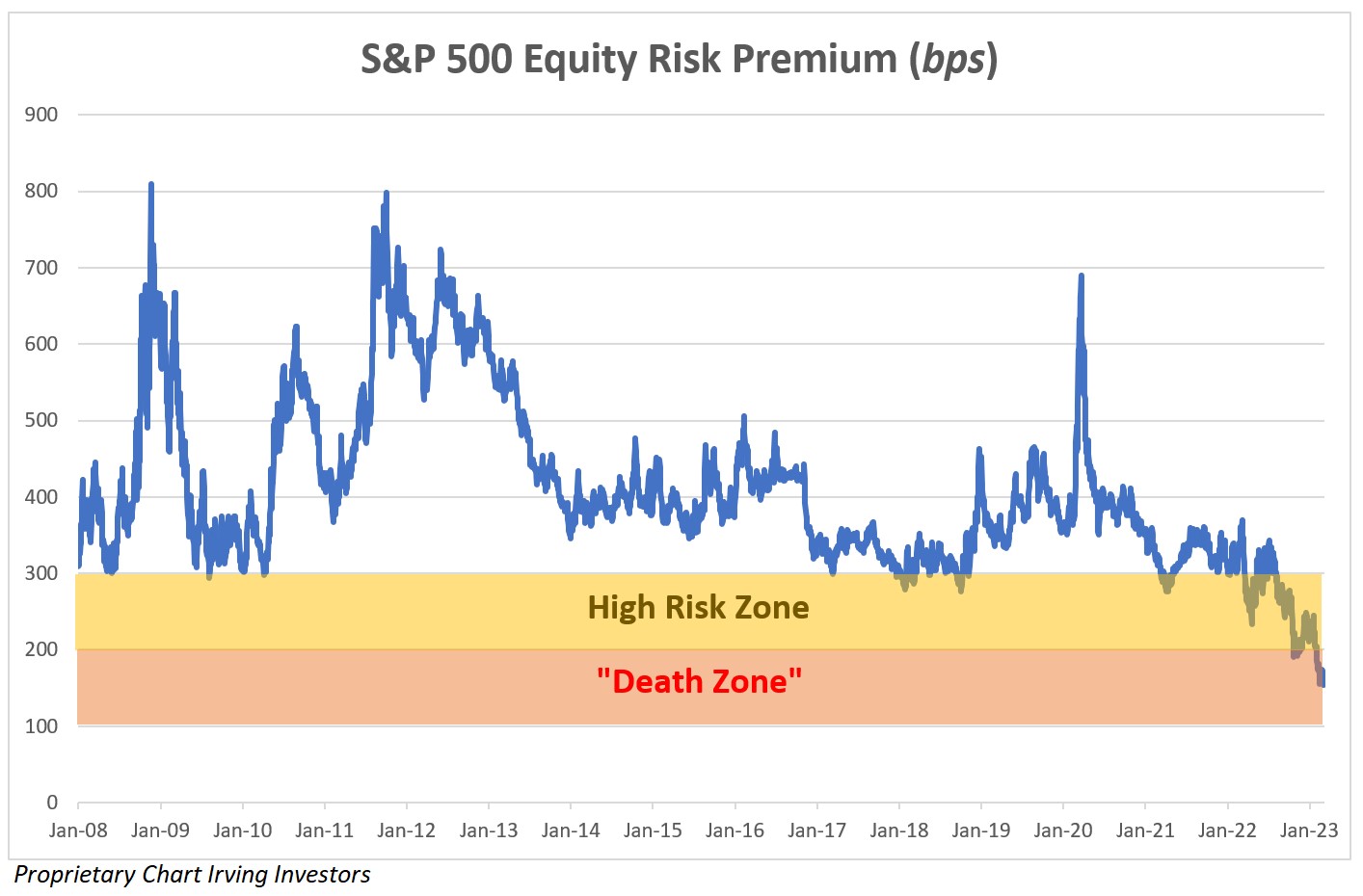

به بیان ساده، حق بیمه ریسک سهام (ERP) بسیار پایین تر از محدوده هایی است که از سال 2008 ایجاد شده است. ERP بازده پیش بینی شده S&P را در مقابل بازده اسناد خزانه 10 ساله محاسبه می کند (داده های مورگان استنلی).

نمودار زیر برای مخاطبان استارتآپ مهم است، زیرا نشان میدهد که چرا جمعآوری سرمایه در حال حاضر بسیار چالش برانگیز است و چرا ارزشگذاریها به شدت پایین میآیند. هزینه فرصت در واقع قدرتمند است.

مخصوصاً برای دنیای سرمایهگذاری، این پویایی با سرد شدن بازارهای بدهی خطرپذیر ترکیب میشود که به نوبه خود، سهام را برای اکثر افراد بادوامترین گزینه تبدیل میکند.

اعتبار تصویر: سرمایه گذاران ایروینگ

عوامل در بازی

انتظار برای افزایش چند برابری بازار عمومی برای حفظ ارزشگذاریهای قبلی، استراتژی خوبی نیست.

فعالیت سرمایه گذاری خطرپذیر کاهش یافته است

استقرار سرمایه VC به کندی ادامه می دهد. SVB جریان ورودی و خروجی سپردهها را با معیاری به نام کل وجوه مشتری (TCF) اندازهگیری کرد که از سه ماهه اول سال 2022 (حالا پنج فصل متوالی) منفی بوده است.

این روند در سال 2023 ادامه دارد: استقرار سرمایه VC 60٪ دیگر کاهش یافته است و تعداد معاملات نسبت به سال قبل حدود 25٪ کاهش یافته است.

کاهش فعالیت های سرمایه گذاری همراه با حذف ERP ها سیگنال واضحی است که نیاز به اصلاح اساسی در ارزش گذاری شرکت های فناوری خصوصی دارد. با این حال، به طور حکایتی، شاهد بودیم که انتظارات ارزش گذاری شرکت های خصوصی نسبت به مقادیر قابل مقایسه عمومی بالا باقی مانده است.