هر دو به عنوان یک اصطلاح و به عنوان یک محصول مالی ، “اکنون بخرید ، بعداً پرداخت کنید” در چند سال گذشته رایج شده است. BNPL امروزه به شکل های مختلف در آمده است ، از ارائه بلیط های کوچک توسط fintechs روی سکوهای خرید مصرف کننده و بازارها ، تا محصولات حلقه بسته ارائه شده در بازارهایی مانند Amazon Pay Later (که اکنون برای استفاده خارجی نیز گسترش می یابد). همچنین می توانید برخی از انواع ارائه شده توسط شرکت هایی را که مایل به گسترش دامنه مصرف و اعتبار مصرف کننده هستند ، مشاهده کنید.

در سطح جهانی ، BNPL بیشترین رشد را در بخش مصرف کننده داشته است و مصرف خرده فروشی و وام را در چند سال گذشته هدایت کرده است. پیشنهادات BNPL مصرف کننده جایگزین مناسبی برای کارت های اعتباری است ، به ویژه برای افرادی که سابقه اعتباری ندارند و نمی توانند از بانک ها اعتبار بگیرند. با این اوصاف ، عمودی خاص از محصولات BNPL مورد توجه قرار گرفته است – یکی برای شرکت های کوچک و متوسط (SMEs) هدف گرفته شده است. این عمود جدید با عنوان “SME BNPL” شناخته می شود.

BNPL زمانی می تواند مفید واقع شود که پذیره نویسی مبتنی بر جریان یا پذیره نویسی مبتنی بر معامله برای ارائه اعتبار به مشاغل کوچک استفاده شود.

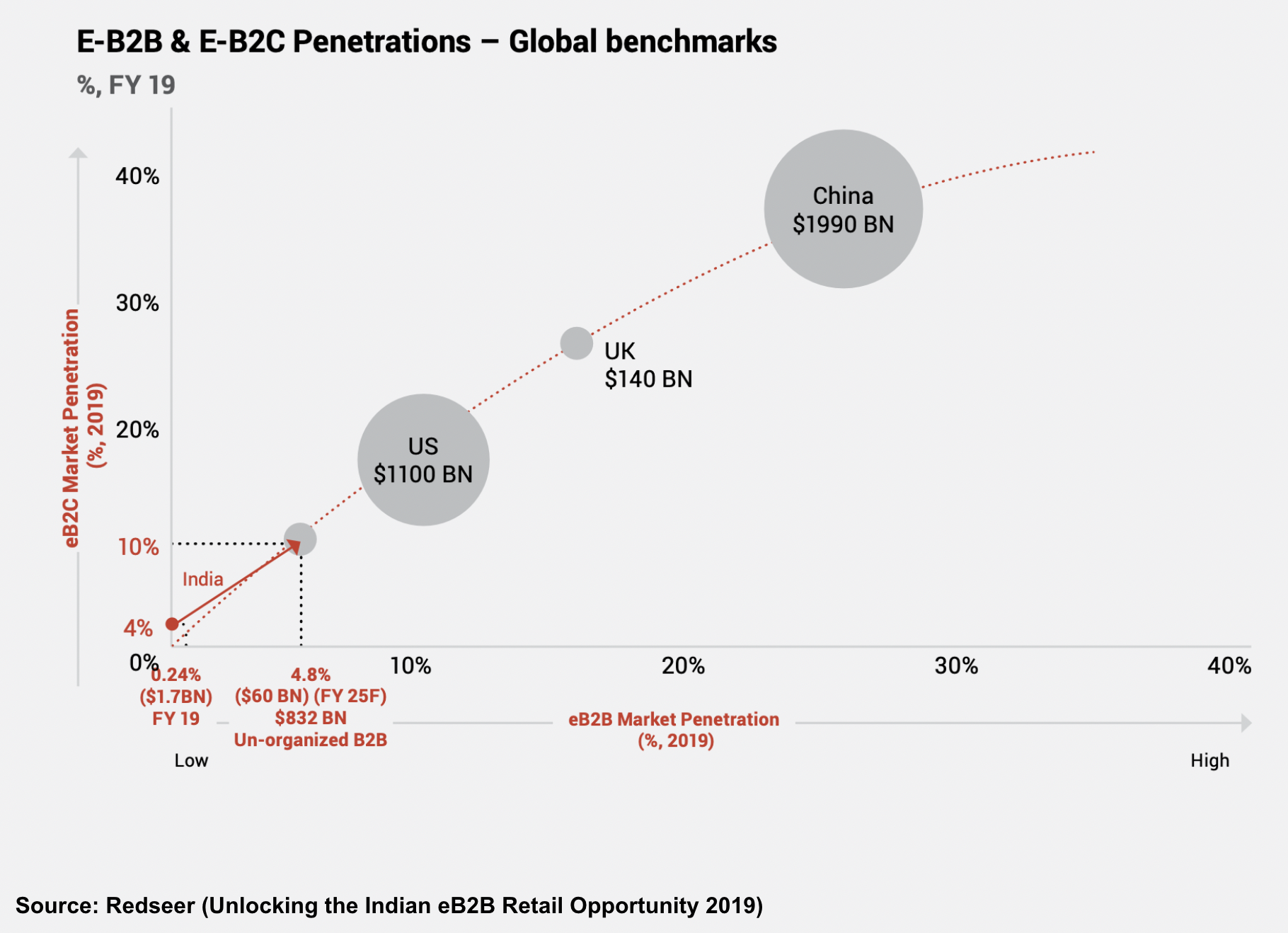

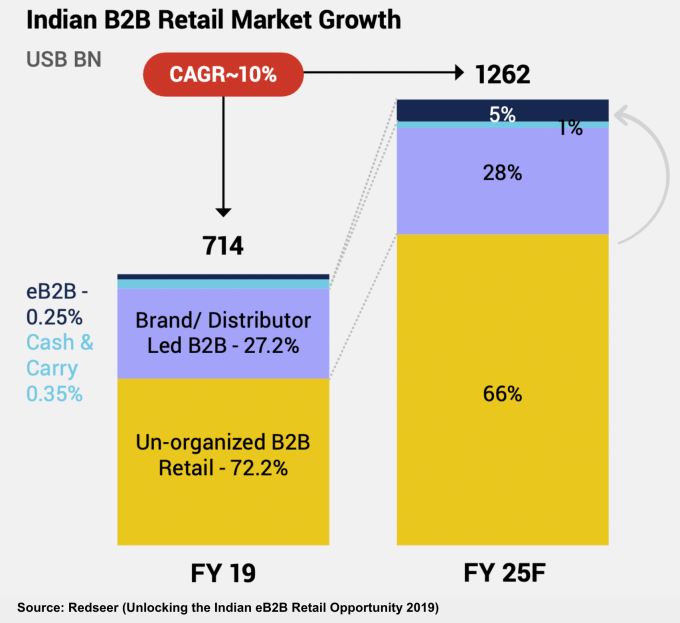

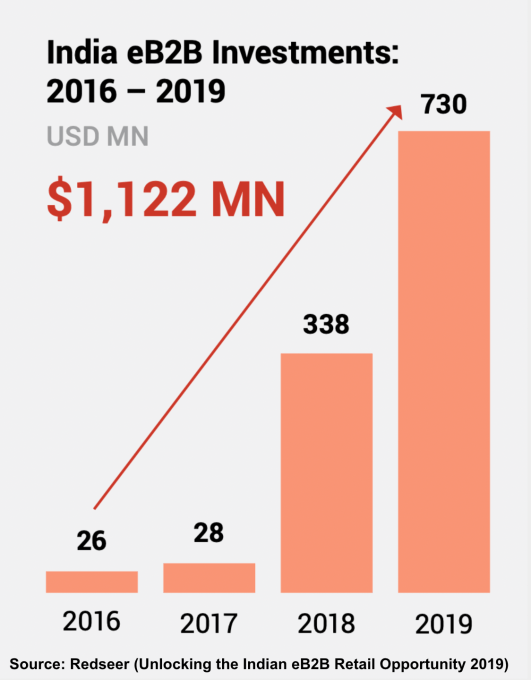

تجارت B2B در هند به صورت آنلاین در حال حرکت است

تجارت الکترونیک در دهه گذشته در هند رشد فوق العاده ای داشته است. افزایش سریع تلفن های هوشمند و نفوذ اینترنت منجر به رشد سریع تجارت الکترونیکی در شهرهای بزرگ و شهرهای کوچکتر شد. اعتبارات مصرفی نیز به طور موازی افزایش یافته است زیرا کارت های اعتباری و وام های دیجیتالی باعث افزایش مصرف اعتباری در فروشگاه های آفلاین و آنلاین شده است.

با این حال ، زنجیره تامین بزرگ B2B که بازار خرده فروشی رو به رشد را قادر می سازد ، دچار تنگناها و ناکارآمدی ها شده است ، زیرا شامل تعداد زیادی از واسطه ها می شود و ساده سازی آن به یک مشکل بزرگ تبدیل می شود. تعدادی از بازیگران فناوری با سازماندهی بازار تجارت B2B که قبلاً سازماندهی نشده بود ، در نقاط مختلف تماس ، با ایجاد راحتی ، قیمت گذاری و دسترسی آسان به محصول از طریق لجستیک مجهز به فناوری و زنجیره تامین مدرن پاسخ دادند.

اعتبار تصویر: ویرایش کنید

فضای تجارت الکترونیکی B2B هند از سال 2020 به سرعت توسعه یافته است. مشاغل کوچک برای اجرای بخش مهمی از مشاغل روزانه خود از کاغذ به برنامه های تلفن های هوشمند منتقل شده اند که منجر به اختلال گسترده در نحوه تجارت مشاغل امروز شده است. بیماری همه گیر COVID-19 همچنین مشاغل کوچک را که قبلاً از ابزارهای فیزیکی برای خرید کالا و خدمات استفاده می کردند ، مجبور کرد مدلهای جدید و آنلاین را برای انجام امور خود امتحان کنند.

اعتبار تصویر: ویرایش کنید

علاوه بر این ، ترویج گسترده دولت هند از سیستم پرداخت های فوری در قالب رابط پرداخت های متحد (UPI) نحوه ارسال پول مردم به یکدیگر یا پرداخت هزینه تجار به کالا و خدمات آنها را تغییر داده است. گام بعدی برای حل معمای B2B دیجیتال این است که اعتبار را در هر تراکنش و فاکتور جاسازی کنید.

اعتبار تصویر: ویرایش کنید

اگر معاملات آنلاین B2B را با دنیای آفلاین مقایسه کنیم ، تنها یک حلقه گم شده وجود دارد: شرایط ارائه شده به تامین کننده/توزیع کننده یا فروشنده به مشاغل کوچک. مشاغل ، برعکس مصرف کنندگان ، باید کالاها و خدمات را خریداری کنند تا در نهایت آنها را معامله کنند ، یا ارزش افزوده کرده و به مصرف کنندگان یا دیگران در زنجیره ارزش بفروشند. این فرایند فوری نیست و یک چرخه زمانی مشخص به آن متصل است.

چرخه فروش طولانی تر به این معنی است که بسیاری از مشاغل کوچک هنگام خرید موجودی به شرایط پرداخت اعتبار نیاز دارند. همانطور که تجارت B2B از طریق ابزارهای دیجیتالی مقیاس می گیرد و رشد می کند ، یک محصول BNPL که نیازهای SME ها را برآورده می کند می تواند از رشد آنها حمایت کرده و بار جریانهای نقدی آنها را کاهش دهد.

BNPL مصرف کننده چه تفاوتی با BNPL SME دارد؟

یک محصول SME BNPL یک محصول تأمین مالی خرید برای مشاغل کوچک است که با تامین کنندگان ، توزیع کنندگان ، سیستم عامل های تجمیع کننده یا بازارهای B2B معامله می کنند.